Le courtier immobilier est un intermédiaire en opérations de banque et en services de paiement (IOBSP). Il se charge d’effectuer une recherche de financement pour des emprunteurs et d’obtenir les meilleures conditions.

Un courtier immobilier, comment ça marche ?

Les avantages de faire appel à un courtier sont nombreux.

Le rôle du courtier en prêt immobilier est d’accompagner l’emprunteur tout au long de l’acquisition de son bien immobilier. Il est notamment en charge :

- De monter un dossier de demande de prêt

- D’évaluer la capacité d’emprunt en veillant au taux d’endettement

- D’obtenir le meilleur taux du marché pour optimiser le montant emprunté

- D’obtenir les meilleures conditions sur votre plan de financement

Le fonctionnement d’un courtier en prêt immobilier

Lors d’une prestation de courtage, que fait un courtier en prêt immobilier ?

Pour mener à bien sa mission, voici comment procède un courtier Finance Conseil.

Les étapes d’un crédit immobilier avec un courtier

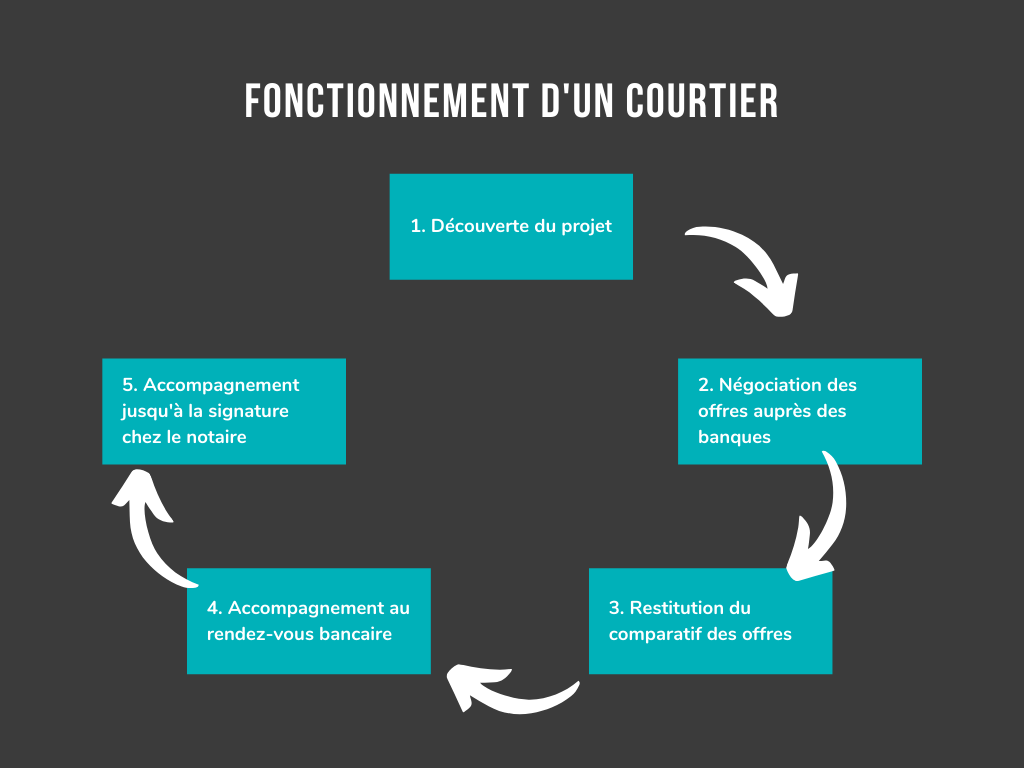

Étape 1 : la découverte du projet

Tout d’abord, le courtier en crédit immobilier va vous rencontrer pour définir votre projet d’acquisition de bien immobilier. Le but de cette démarche est de calculer une enveloppe budgétaire optimisée qui vous donnera des indications sur vos possibilités d’achat : montant du prêt, mensualités, durée du prêt etc. C’est idéal pour visiter des biens en accord avec votre capacité d’emprunt.

Étape 2 : négociation des offres auprès des banques

Une fois que vous avez trouvé un bien immobilier et que le compromis est signé, le courtier va soumettre votre dossier de financement à plusieurs établissements bancaires et va négocier les meilleures conditions : taux de prêt, garanties, frais de dossier et assurance emprunteur.

Étape 3 : restitution du comparatif des offres

Une fois les offres négociées, le courtier va réaliser un comparatif et vous restituer ce document en vous expliquant les forces et faiblesses des différentes offres. Le courtier vous conseille et vous aiguille alors sur le choix de la meilleure offre selon votre situation et vos besoins.

Étape 4 : accompagnement au rendez-vous bancaire

Une fois votre offre sélectionnée, votre conseiller financier vous accompagne lors de votre premier rendez-vous dans l’établissement bancaire choisi. Il s’assure alors que tout se déroule comme convenu et que l’offre est conforme à celle présente dans le comparatif.

Étape 5 : accompagnement jusqu’à la signature chez le notaire

Le courtier vous accompagne tout au long de votre dossier : de la découverte du projet, jusqu’à la signature chez le notaire. C’est l’assurance pour vous d’avoir un dossier bien géré par tous les interlocuteurs tout au long de votre acquisition.

Que demande un courtier immobilier ?

Pour mener sa mission à bien, votre courtier en prêt immobilier vous demandera des pièces justificatives pour élaborer votre profil d’emprunteur.

L’objectif de cette phase est d’apprécier votre situation professionnelle et financière afin de déterminer votre capacité d’emprunt.

💡 Si vous achetez en couple, il faut fournir les pièces justificatives pour les deux personnes.

En fonction de votre projet immobilier, voici les documents pouvant être demandés par votre courtier :

Justificatifs d’identité et de domicile

Ces documents permettront de justifier votre identité auprès des établissements bancaires et d’établir votre situation familiale et les potentiels coûts liés.

- Carte d’identité, passeport

- Livret de famille, contrat de mariage, jugement de divorce

- Quittance de loyer, attestation d’hébergement

- Justificatif EDF, téléphone fixe

Justificatifs de situation financière

Ces documents permettront de lister l’ensemble de vos revenus et de visualiser vos dépenses afin de déterminer votre enveloppe budgétaire.

- Avis d’imposition N-1 et N-2

- Relevés de comptes bancaires personnels des 3 derniers mois

- Les tableaux d’amortissement de vos prêts en cours

- Documents justifiant un potentiel apport personnel (relevé d’épargne par exemple)

Justificatifs relatifs au bien immobilier à financer

- Promesse ou compromis de vente, devis travaux éventuels

- Pour l’acquisition d’un bien neuf : contrat de réservation, devis, plan, permis de construire, assurance

- Pour l’acquisition d’un bien locatif : estimation de revenus locatifs à venir

- Pour l’acquisition d’un bien via une SCI : statuts de la SCI

Justificatifs si vous êtes propriétaire d’un bien

- Avis d’imposition à la taxe foncière

- Estimation de la valeur de votre bien par une agence immobilière

Découvrez les autres pièces à fournir pour un prêt immobilier.

Autres questions liées au fonctionnement d’un courtier en prêt immobilier

Peut-on faire appel à plusieurs courtiers ?

Il est déconseillé de faire appel à plusieurs courtiers pour négocier votre offre de prêt. En effet, les banques prennent en compte une seule demande de prêt par personne. Vous n’allez donc pas multiplier les chances d’avoir une bonne offre de prêt en multipliant le nombre de courtiers travaillant pour vous. Il est donc important de bien choisir son courtier immobilier en amont du projet.

Faut-il négocier avec sa banque avant d’aller voir un courtier en prêt ?

Vous pouvez tout à fait faire appel à votre banque pour obtenir une première proposition mais dans la plupart des cas, ce n’est pas une bonne pratique si vous souhaitez obtenir la meilleure offre de prêt. En effet, une banque peut traiter une seule demande de prêt par personne. Si vous interrogez votre banque à la place du courtier, celui-ci ne pourra pas renégocier auprès d’elle. C’est dommage, car un courtier en prêt à une force de négociation bien supérieure grâce aux volumes traités et son expertise du monde bancaire.

Le premier rendez-vous avec un courtier est-il payant ?

Non, le premier rendez-vous avec un courtier en prêt immobilier Finance Conseil est entièrement gratuit. Ce premier contact est une étape importante pour établir une relation de confiance et poser les bases d’un accompagnement sur-mesure dans votre projet immobilier.

L’objectif de ce rendez-vous initial est multiple. Tout d’abord, il s’agit pour nous (en tant que courtier) de mieux comprendre votre situation financière, vos besoins et vos objectifs : achat d’une résidence principale, d’un investissement locatif, ou encore d’une résidence secondaire. Lors de cet entretien, vous aurez l’occasion de présenter les informations essentielles liées à votre projet, telles que votre budget, vos revenus, vos charges et votre éventuel apport personnel. Nous calculons ensuite une enveloppe budgétaire qui vous offre une vision claire de vos possibilités d’achat : montant du prêt, mensualités, durée, etc. Cela vous permettra de cibler des biens correspondant à votre capacité d’emprunt.

En retour, nous vous expliquons le fonctionnement du marché immobilier, les conditions actuelles d’octroi des prêts, et les démarches que nous entamerons pour obtenir le financement aux meilleures conditions. Nous vous orientons également sur les documents à rassembler pour que nous puissions constituer un dossier solide auprès des banques.

Ce rendez-vous est aussi l’occasion de poser toutes vos questions sur le processus de recherche de financement, les différents types de prêts disponibles, les garanties exigées, ou encore les frais annexes. L’objectif principal est de vous rassurer et de vous donner une vision réaliste de votre projet immobilier.

En résumé, ce premier rendez-vous gratuit permet d’évaluer la faisabilité de votre projet. Grâce à l’expertise de votre courtier Finance Conseil, vous maximisez vos chances d’accéder à un financement adapté à vos besoins tout en gagnant du temps et en simplifiant vos démarches administratives.

Peut-on consulter une banque après un courtier ?

Non, notre métier c’est de consulter toutes les banques y compris la vôtre ! 😉

On vous incite fortement à venir nous voir au plus tôt de votre projet immobilier pour calculer votre enveloppe budgétaire.

Afin d’éviter tout risque de doublon, si vous êtes déjà en contact avec votre banque avant notre première rencontre, il est préférable de nous en informer. Une communication transparente avec tous les acteurs mobilisés pour votre recherche de financement est indispensable.

En signant un mandat, vous nous autorisez à effectuer les recherches en votre nom. De ce fait, nous interrogeons un panel d’établissements pour retenir les offres en adéquation avec votre profil et négocier, la plupart du temps, des conditions plus compétitives que celles de votre banque.

En pratique, les établissements bancaires refusent de traiter deux fois le même dossier : si nous avons déjà déposé votre demande auprès de votre agence, celle-ci ne la réétudiera pas à votre initiative. Passer par un courtier c’est la garantie d’obtenir les meilleures conditions pour son prêt immobilier ! Profitez du réseau et de l’expertise de votre courtier Finance Conseil pour votre projet !

Trouvez la meilleure offre de prêt pour votre projet immobilier !