Un début 2025 marqué par une dernière baisse des taux

Nous débutons l’année avec une nouvelle baisse des taux de 0,15% dans la plupart des établissements bancaires. Pour les meilleurs dossiers, il est possible aujourd’hui d’obtenir des taux en dessous de 3%.

Les taux directeurs de la BCE poursuivent leur baisse de 25 points de base tous les deux mois portant le taux à 3%. Cette série de réductions reflète l’engagement de la BCE à soutenir l’économie de la zone euro face à des perspectives de croissance modérées et les prévisions s’orientent vers un taux de 2%d’ici fin 2025. Pour autant, l’OAT 10 ans est en hausse de 40 points de base en l’espace de trois semaines seulement le portant à 3,41% ce qui devrait mettre fin à la tendance baissière.

En un an, avec la baisse des taux couplée à une baisse des prix de l’immobilier et une augmentation de la durée moyenne d’un crédit, les ménages ont gagné en pouvoir d’achat. Nous entrons cette année dans une période de normalisation du marché à la fois sur les prix de l’immobilier et les taux qui peuvent connaître de légères fluctuations y compris à la hausse de 0,20% mais qui globalement vont se stabiliser entre 3 et 3,40% en moyenne sur 2025

Sophie HO THONG, Directrice générale adjointe

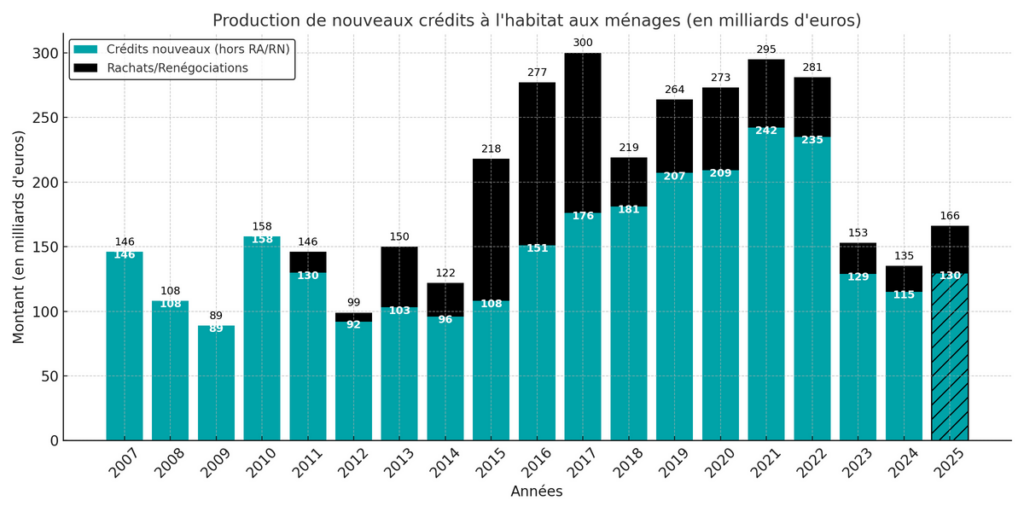

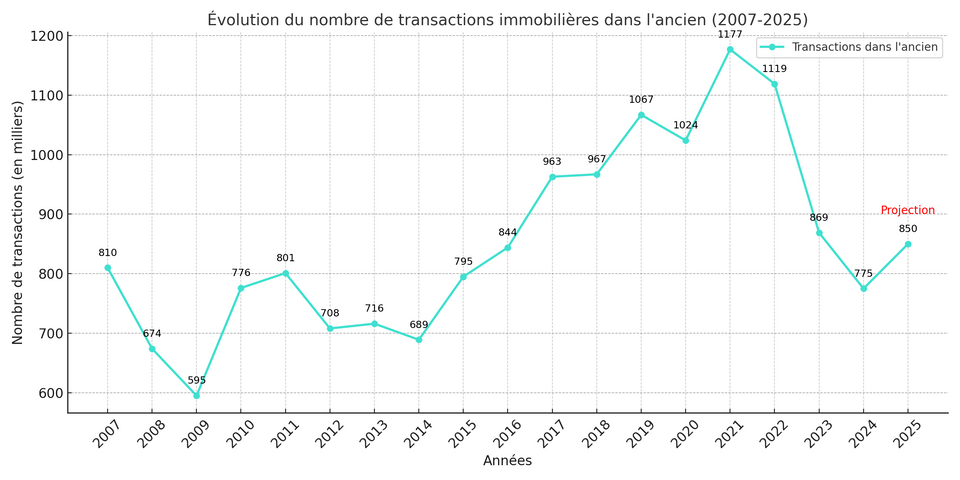

Les volumes de crédits vont progresser en 2025 entre 15 et 20% portant une production de nouveaux crédits à 130 milliards d’Euros hors renégociations et rachats contre 115 milliards en 2024. Le nombre de transactions attendu dans l’ancien devrait atteindre 850.000.

L’année 2025 sera l’année de l’équilibre, avec des prix de l’immobilier qui vont continuer de s’ajuster et des taux qui vont se stabiliser donnant ainsi de la visibilité au marché.

Sophie HO THONG

Pour accompagner la reprise, nous attendons une politique du logement soutenante permettant d’augmenter le pouvoir d’achat des primo-accédants et de relancer la construction avec notamment un élargissement du prêt à taux zéro dans le neuf et sur tout le territoire. Un assouplissement des règles imposées par le Haut Conseil de la stabilité financière pour favoriser l’investissement et inciter la rénovation énergétique représenterait des mesures concrètes démontrant la volonté d’agir pour favoriser l’accès au logement. L’analyse de l’endettement dans le calcul de solvabilité des investisseurs doit être assouplie au regard du reste à vivre, tout comme l’amélioration du DPE et le changement de taux applicable par les établissements bancaires dans le cadre de la réalisation de travaux de rénovation énergétique.

Sophie HO THONG

Évolution du profil emprunteur

Tous profils

| Indicateurs | 3ème trimestre 2024 | 4ème trimestre 2024 | Janvier 2025 |

|---|---|---|---|

| Taux moyen | 3,50% | 3,30% | 3,20% |

| Âge moyen | 36 ans | 36 ans | 35 ans |

| Revenus moyen | 4 854€ / mois | 4 608€ / mois | 4 510€ / mois |

| Apport moyen | 56 522€ | 56 968€ | 52 930€ |

Tous profils confondus, nous constatons une tendance à la baisse du niveau d’apport de 7% et de revenus de près de 2%.

Profil du primo accédant

| Indicateurs | 3ème trimestre 2024 | 4ème trimestre 2024 | Janvier 2025 |

|---|---|---|---|

| Âge moyen | 32 ans | 32 ans | 31 ans |

| Revenus moyen | 4 022€ / mois | 3 596€ / mois | 3 718€ / mois |

| Montant du crédit | 154 227€ | 154 532€ | 157 629€ |

| Apport | 32 782€ | 33 871€ | 38 655€ |

| Apport en % du crédit | 22% du montant | 21,9% du montant | 24,5% du montant |

Les primo-accédants mobilisent davantage d’apport personnel avec une augmentation de 14% du montant moyen d’apport et un poids de l’apport dans le montant de crédit qui représente 24,5%. Les primo-accédants affichent des revenus plus élevés également de 3% et la durée de l’emprunt a augmenté de 23,5 à 24 mois. Afin d’accompagner les primo-accédant, certains partenaires bancaires proposent un doublement de prêt à taux zéro plafonné à 25 000€.

Taux de prêt immobilier par région en janvier 2025

| Régions | Taux moyens janvier 2024 sur 20 ans | Taux moyens janvier 2025 sur 20 ans |

|---|---|---|

| Sarthe Anjou Maine Centre | 3,90 | 3,20 |

| Hauts de France | 3,90 | 3,20 |

| Loire Atlantique Vendée | 3,84 | 3,00 |

| Bretagne | 3,95 | 3,25 |

| PACA | 3,95 | 3,15 |

| Rhône Alpes | 4,00 | 3,30 |

| Grand-Est Bourgogne Franche Comté | 3,95 | 3,20 |

| Nouvelle Aquitaine Nord | 4,15 | 3,10 |

| Nouvelle Aquitaine Sud | 3,84 | 3,00 |

| Occitanie | 4,00 | 3,30 |

| Île de France | 4,00 | 3,25 |

| France | 4,02 | 3,20 |

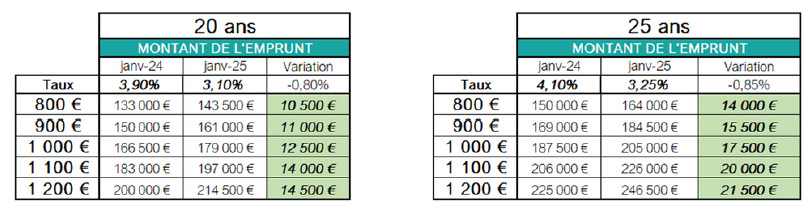

Évolution du budget immobilier en un an

Un budget emprunteur en hausse grâce à la baisse des taux

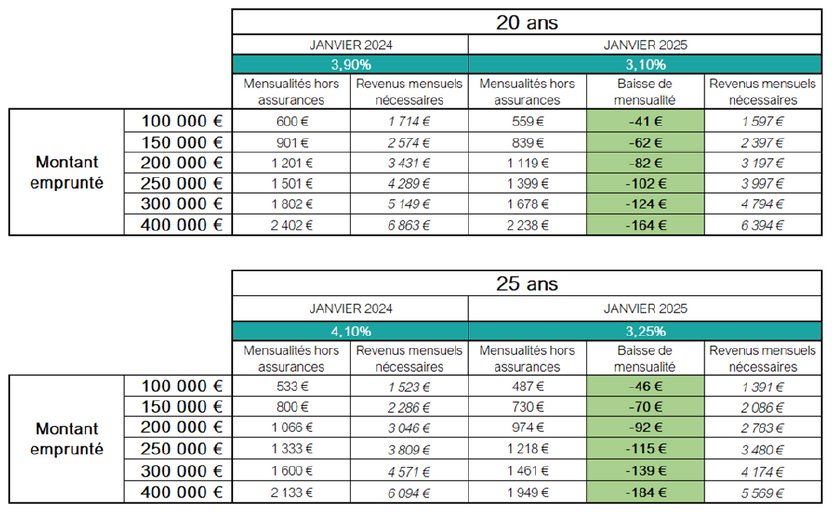

Depuis un an, les ménages ont gagné entre 14 500 € et 21 500 € de capacité d’emprunt en fonction des montants de crédit et de la durée de l’emprunt. Sur 25 ans, en moyenne les taux ont baissé de -0,85% en seulement 1 an. Les budgets ont donc augmenté de manière conséquente pour une même mensualité. En prenant l’exemple de 1 200€/mois sur 25 ans, l’augmentation représente près de 21 500€.

Si nous poussons la comparaison, la mensualité pour un emprunt de 300 000€ sur 25 ans hors assurances était de 1 600€ / mois contre 1 461€ / mois en janvier 2025.

Cette baisse représente donc 139€/mois soit 41 700€ d’intérêts en moins à supporter par l’emprunteur.

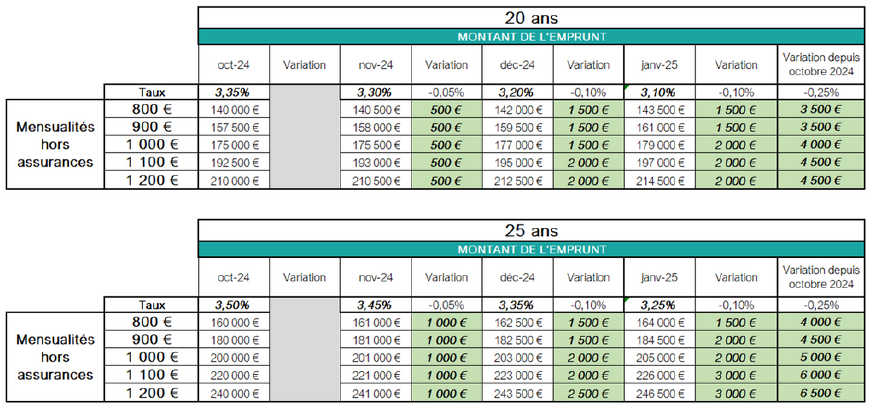

Évolution du budget immobilier du T4 2024 à janvier 2025

Focus sur les 4 derniers mois

La baisse des taux observée entre octobre 2024 et janvier 2025 entraîne une amélioration significative

des montants empruntables, notamment sur 25 ans, offrant ainsi davantage d’opportunités pour les

acheteurs potentiels.

Sur 25 ans, pour une mensualité équivalente, le montant empruntable passe de 240 000 € à 246 500 € (+6 500 €) pour une mensualité de 1 200€ / mois.

L’évolution du marché du crédit immobilier et de la transaction immobilière de 2007 à 2025

Téléchargez le communiqué de presse complet